Pay by Bank 101: um guia completo para aceitar pagamentos A2A

Embora às vezes pensemos nos pagamentos sem dinheiro como um produto do mundo digital, a verdade é que os sistemas sem dinheiro são muito mais antigos do que o advento do microchip. Afinal, moedas, notas de papel e outras formas de “dinheiro de mercadoria” intrinsecamente valiosas podem ser complicadas de carregar e um risco de guardar consigo. Por causa disso, tem sido uma grande prioridade dos serviços bancários e das instituições financeiras incentivar transações sem dinheiro.

Dito isso, foi só com a revolução digital que os bancos finalmente tornaram possível uma sociedade sem dinheiro.

Embora os cartões de débito sejam agora a base das transações sem dinheiro, há uma nova forma de pagamento sem dinheiro baseada no estabelecido Princípios do Open Banking. Essa abordagem é chamada de Pay by Bank Account (ou Pay by Bank, para abreviar), e seus benefícios estão começando a mudar a forma como consumidores e comerciantes preferem fazer negócios. Mas o que exatamente é Pay by Bank? Como isso se relaciona com o Open Banking? E, talvez o mais importante, quais são os benefícios que você deve conhecer como empresa? Neste artigo, abordaremos tudo o que você precisa saber sobre esse novo método de pagamento sem dinheiro.

O que é Pay by Bank?

O Pay by Bank é uma opção de pagamento sem dinheiro que elimina o intermediário representado pela administradora do cartão de crédito ou outros prestadores de serviços. Em vez disso, uma transferência Pay by Bank conecta diretamente duas contas bancárias (a do consumidor e a do comerciante), transferindo dinheiro instantaneamente de uma para outra.

Como o Pay by Bank se compara ao Open Banking?

Pay by Bank é a mais nova iteração baseada no Conceito de Open Banking. No Open Banking, as instituições financeiras fazem suas interfaces de programação de aplicativos (APIs) disponíveis para instituições terceirizadas. Isso permite que comerciantes e provedores de serviços criem seus próprios aplicativos e criem novos serviços utilizando dados autorizados pelo consumidor, permitindo que os consumidores autorizem pagamentos diretamente de suas contas com segurança e eficiência.

O Open Banking dá aos consumidores a liberdade que eles desejam. Em vez de serem forçados a depender de recursos proprietários de instituições individuais, comerciantes e consumidores podem ter maior controle sobre como fazem negócios.

Embora o Pay by Bank e o Open Banking não sejam, estritamente falando, a mesma coisa, eles estão intimamente conectados, pois os pagamentos do Pay by Bank dependem das soluções Open Banking.

Como funciona o Pay by Bank?

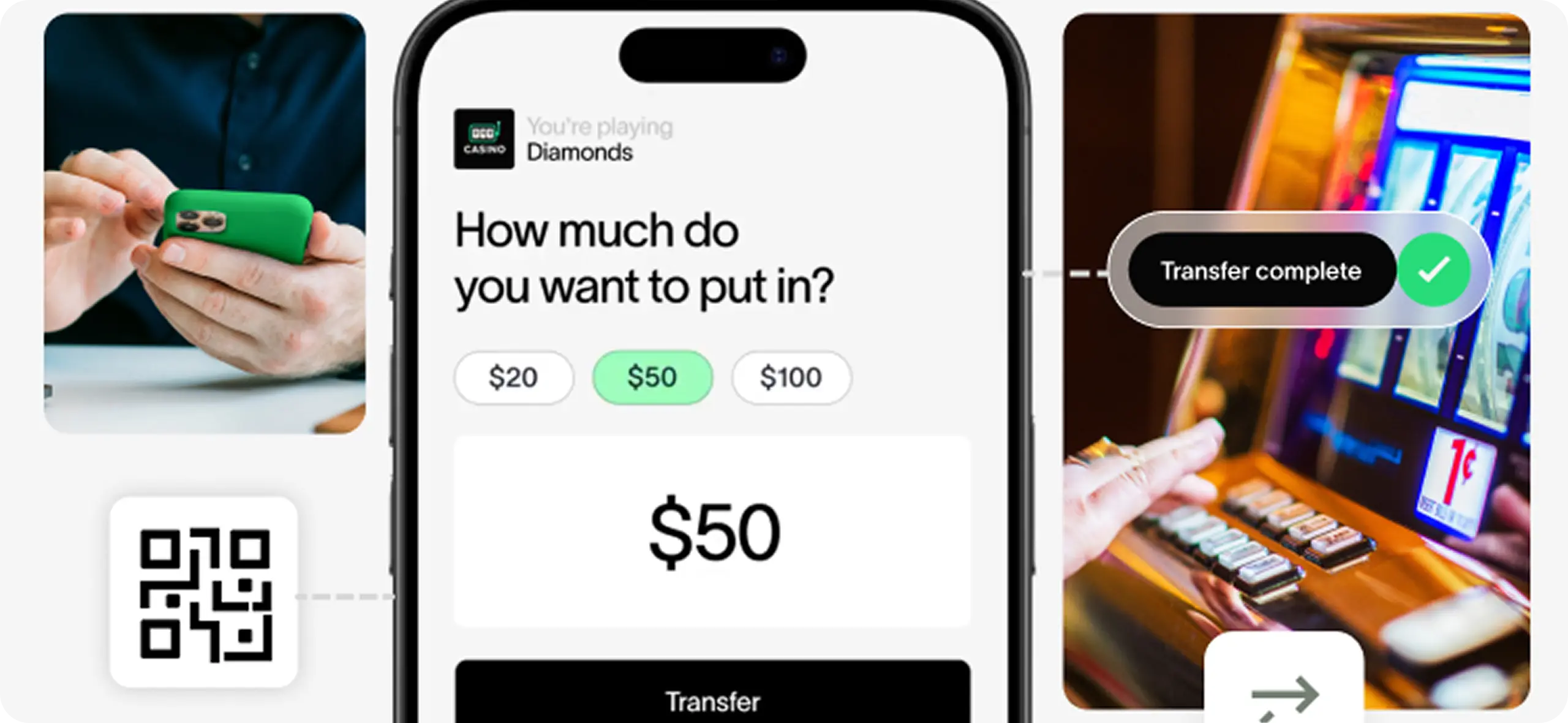

O Pay by Bank cria uma conexão segura entre suas contas e as contas de seus consumidores. Isso permite que você facilite pagamentos seguros de bens e serviços de uma conta para outra. Não é necessário que ninguém insira detalhes de pagamento, faça login em várias contas ou se lembre de senhas complexas. O consumidor só precisa fazer login com suas credenciais bancárias on-line no momento da finalização da compra para finalizar sua compra com facilidade e segurança.

A experiência de pagamento é simples. Ao fazer transações Pay by Bank por meio do aplicativo do comerciante, o consumidor seleciona a opção “Pay by Bank” e confirma a validação usando suas credenciais de login. Depois que o pagamento for confirmado, os fundos estarão disponíveis para o comerciante. O valor é então transferido da conta do indivíduo e transferido para a conta do comerciante.

A melhor parte? Os consumidores nunca precisam compartilhar o número da conta bancária, os detalhes do cartão ou quaisquer outros detalhes de identificação fora do aplicativo, para que possam sempre efetuar pagamentos com segurança.

Como o Open Banking e o Pay by Bank interrompem o status quo dos pagamentos

Durante décadas, as redes de cartões de crédito e débito dominaram o espaço de pagamentos do consumidor, cobrando taxas substanciais em cada transação. Ao mesmo tempo, as transferências de dinheiro geralmente são realizadas em lotes em intervalos definidos, frustrando os usuários que esperam que suas transferências de dinheiro aconteçam mais rapidamente. Felizmente, a chegada de estruturas de Open Banking e soluções inovadoras como o Pay by Bank estão interrompendo a forma como o dinheiro é enviado e recebido.

Ao utilizar APIs abertas e trilhos de pagamento em tempo real, o Pay by Bank permite transferências diretas de conta para conta sem ser retardado por intermediários nas empresas de cartão de crédito. Como resultado, a velocidade e a economia de custos da tecnologia Pay by Bank fazem com que as opções de pagamento antigas pareçam desatualizadas em comparação.

Por muitos anos, os principais bancos e redes de cartões de crédito tiveram uma influência substancial sobre os sistemas de pagamento e lucraram enormemente com as taxas de intercâmbio. Agora, esses novos métodos de pagamento estão invertendo o antigo ecossistema de pagamentos. Em vez de bancos e redes de cartões obterem lucros, o valor desse novo modelo está centrado no início de pagamentos e na coleta de dados.

Dito isso, os players dominantes, como as redes de cartão de crédito, não desaparecerão instantaneamente. Em vez disso, eles estão enfrentando pressão para justificar seus aumentos contínuos de taxas e prazos de liquidação mais lentos, enquanto essa nova tecnologia de pagamentos continua evoluindo.

No entanto, a evolução do Pay by Bank está afetando mais do que apenas os bancos e as empresas de cartão de crédito. Do lado do consumidor, as pessoas estão ganhando maior controle sobre como autorizam suas transações com segurança. E para proprietários de empresas, a integração das soluções FinTech oferece maior acesso a custos de pagamento mais baixos quando comparados às opções de cartão mais convencionais.

5 benefícios do Pay by Bank

O Pay by Bank oferece muitas vantagens em relação aos pagamentos tradicionais com cartão de débito e outras opções.

1. Redução da necessidade de armazenar dados confidenciais do comprador

On-line de conta para conta Os pagamentos (A2A) movimentam dinheiro diretamente de um local para outro, sem a necessidade de os destinatários coletarem ou manterem dados do cartão do cliente ou quantidades excessivas de informações pessoais.

Isso não apenas reduz as demandas de armazenamento de dados do comerciante, mas também reduz o risco associado ao manuseio incorreto das informações do cliente. Os pagamentos de conta a conta por meio do Pay by Bank garantem que as informações confidenciais permaneçam exclusivamente com o consumidor, protegendo-o e os comerciantes com os quais eles fazem negócios.

2. Conectividade simplificada

Trabalhando com APIs bancárias através das soluções Open Banking, é fácil estabelecer conexões entre contas de consumidores e comerciantes. Os consumidores simplesmente seguem as instruções na tela do aplicativo usando suas credenciais de login por meio de sua plataforma bancária. Eles são então conectados instantaneamente ao sistema de tesouraria do comerciante. Na maioria dos casos, todo o processo leva segundos.

3. Redução das taxas de processamento

Independentemente do lado da transação em que você está, quando você trabalha com cartões (débito ou crédito), precisa aceitar que as taxas são uma parte natural do processo. Mas o Pay by Bank não usa as redes de cartões. Isso significa que as altas taxas de processamento que há muito tempo estão associadas aos pagamentos com cartão não são um problema. Porque o Pay by Bank funciona em câmara de compensação automatizada (ACH), as taxas de transação são dramaticamente mais baixas do que as geralmente associadas aos pagamentos com cartão.

4. Processos mais diretos

Sempre que você adiciona um link à cadeia, o processo fica mais lento. O Pay by Bank otimiza e simplifica os processos associados aos pagamentos digitais. Por transferindo dinheiro diretamente entre contas, consumidores e comerciantes podem desfrutar de uma conclusão mais rápida, sem esperar por processos demorados de liquidação e compensação.

5. Maior segurança

Possivelmente, o benefício mais significativo de usar o Pay by Bank é o aumento da segurança. Conforme mencionado acima, os consumidores podem fazer pagamentos digitais sem compartilhar detalhes pessoais confidenciais ou números de contas bancárias. Em vez disso, eles aproveitam a rede de autenticação estabelecida pelo banco para confirmar sua identidade e finalizar seus pagamentos.

5 possíveis desvantagens do Pay by Bank

Embora o Pay by Bank ofereça muitas vantagens, também existem desafios que podem impedir a adoção ou causar experiências negativas ao usuário se não forem abordados adequadamente.

1. Preocupações de segurança

Vincular contas bancárias diretamente aos comerciantes levanta preocupações compreensíveis sobre vulnerabilidade ou fraude da conta. Embora Nacha tenha relatado que os pagamentos da ACH têm o menor taxa de fraude por valor, de acordo com uma pesquisa realizada pelo Federal Reserve, os consumidores ainda podem ter reservas.

Os fornecedores devem implementar segurança de nível bancário igual às proteções bancárias on-line mais fortes para ajudar a combater possíveis problemas. Da mesma forma, protocolos de verificação de identidade, autenticação multifatorial e validação de transações são essenciais para criar confiança.

2. Alterações na resolução de disputas

Com pagamentos com cartão, os processos de resolução de disputas permitem que as cobranças sejam contestadas e revertidas. Embora esse seja um ótimo recurso para os consumidores, isso também significa que novos padrões devem ser estabelecidos para reembolsos e processos de arbitragem do Pay by Bank. À medida que os fundos são liquidados instantaneamente, os usuários desejarão opções de recurso se as transações parecerem errôneas ou fraudulentas.

3. Problemas técnicos de conectividade

Qualquer dependência de integrações de API e trilhos de pagamento em tempo real também significa que o Pay by Bank provavelmente enfrenta problemas de latência, tempo de inatividade ou depuração. No entanto, configurar protocolos de contingência de emergência para falhas de conectividade com opções de financiamento alternativo ajudaria a minimizar as dores de cabeça dos consumidores em relação a esses problemas.

4. Implicações do suporte ao cliente

A equipe de suporte bancário e comercial da linha de frente precisará de orientação abrangente sobre os recursos, protocolos e solução de problemas do Pay by Bank. À medida que os novos paradigmas de pagamento mudam, os clientes tendem a se confundir, a menos que tenham um forte treinamento ou integração para ajudá-los a abordar e resolver questões sobre esses novos métodos de pagamento por banco.

5. Fatores de resistência à adoção

Para consumidores acostumados com pontos de cartão de crédito, conveniências de carteira digital e conectividade com aplicativos de pagamento, a adaptação a uma nova forma de pagamento exigirá uma pequena curva de aprendizado. Mas, desde que tenham educação suficiente sobre esses novos métodos de pagamento (e incentivos financeiros atraentes), essa relutância pode rapidamente se transformar em entusiasmo.

Aplicações práticas do Pay By Bank

O Pay by Bank oferece soluções de pagamento versáteis para comerciantes. Os consumidores podem utilizar transferências de conta para conta sem problemas em plataformas de comércio eletrônico, ambientes móveis ou para pagamento de contas.

Compras on-line

Em aplicativos de comércio eletrônico e sites móveis, os compradores podem selecionar a opção Pay by Bank na finalização da compra depois de adicionar itens ao carrinho. Em seguida, eles simplesmente fazem login com suas credenciais do aplicativo bancário, analisam os detalhes da compra e autorizam o pagamento. Em segundos, a transação é processada diretamente por meio de contas bancárias sem redirecionar para um portal de pagamento separado. Isso permite que os consumidores concluam as compras on-line com rapidez e sem inserir repetidamente os detalhes do cartão ou os números da conta.

Compras móveis

O Pay by Bank também facilita transações por meio de dispositivos móveis, potencializando pagamentos por meio de varejistas, entrega de comida e aplicativos de compartilhamento de viagens. Mais uma vez, os clientes podem evitar alternar entre aplicativos para enviar pagamentos separadamente.

Por exemplo, ao pedir um Uber, a confirmação de pagamento integrada permite que os passageiros concluam a viagem por meio da validação do aplicativo bancário, em vez de um fluxo distinto do PayPal ou do cartão de crédito. Esse é um aplicativo a menos com que se preocupar!

Pagando contas

E, finalmente, o Pay by Bank apresenta uma alternativa viável para pagar contas todos os meses, ignorando a necessidade de contas correntes ou cartões de crédito tradicionais. Em vez disso, os consumidores podem conceder às empresas de cobrança acesso direto e seguro às suas contas bancárias. Então, uma vez que essas permissões estejam em vigor, os pagamentos de contas podem ser configurados para saque automático ao receber a fatura mensal.

Os consumidores realmente adotarão o Pay by Bank em vez dos cartões e carteiras tradicionais?

Embora o Pay by Bank ofereça muitas conveniências para seus usuários, a verdadeira questão é se os consumidores adotarão transferências diretas de conta para conta em vez de pagamentos com cartão conhecidos. Afinal, os cartões físicos oferecem conveniência, recompensas, incentivos, serviços de resolução de disputas e ampla aceitação que as novas formas de pagamento enfrentam.

Dito isso, ainda existem muitos motivos pelos quais os consumidores gostariam de mudar para o Pay by Bank de qualquer maneira. As plataformas Pay by Bank oferecem benefícios claros de economia de custos. Por cortando taxas de rede de cartões, os comerciantes podem repassar preços reduzidos. Além disso, usar uma infraestrutura de pagamento mais rápida oferece aos consumidores acesso em tempo real a reembolsos, pagamentos etc., em vez de atrasos nos prazos de liquidação.

A adoção do Pay by Bank também depende da facilidade e segurança da experiência do usuário no gerenciamento de pagamentos em aplicativos bancários, sites comerciais e serviços de pagamento. A conversão de credenciais de login em compras deve ser tão simples quanto as transações com cartão tap-and-go. No entanto, a percepção do consumidor de melhor valor e maior privacidade de dados com o Pay by Bank pode fazer com que eles prefiram o Pay by Bank de qualquer maneira.

Em última análise, para que o Pay by Bank ganhe mais participação de mercado, os provedores devem aproveitar as APIs do Open Banking para criar uma verificação de identidade robusta e medidas de segurança de nível bancário em cada transação. Manter a confiança e a transparência em relação aos novos processos de pagamento garantirá que os clientes sintam que seus dados financeiros e dinheiro estão tão seguros quanto os métodos de pagamento atuais.

Implemente o Pay by Bank hoje com Trustly

Os pagamentos sem dinheiro sempre foram o método de compra preferido tanto para consumidores quanto para comerciantes. Mas, embora as opções tradicionais de pagamento digital tenham criado um mundo de conveniência para comerciantes e consumidores, elas não são soluções perfeitas.

As soluções Open Banking da Trustly estão levando o Pay by Bank ainda mais longe. Nosso Open Banking Payments ajuda os comerciantes a criar uma experiência de usuário simplificada para seus consumidores.

Os consumidores podem pagar usando informações que já conhecem — suas credenciais bancárias on-line — no aplicativo comercial para uma experiência de pagamento perfeita. Não é necessário sair do aplicativo comercial para baixar um aplicativo de pagamento separado ou abrir uma nova conta.

Aumente sua receita com a autenticação total do cliente e maiores taxas de aprovação de pagamento. Você pode operar com segurança sabendo que, com a Trustly, você nunca mais precisará se preocupar com estornos — nós garantimos todos os pagamentos que aprovamos. Saiba mais sobre Pagamentos Open Banking para colocar o poder de volta nas mãos de seus consumidores.

Fique por dentro

Obtenha informações e atualizações exclusivas sobre tudo o que diz respeito ao Open Banking e aos Pagamentos.